国際相続があった場合の準拠法と相続税の総額の計算

1.国際相続があった場合の準拠法

被相続人や相続人の国籍若しくは住所又は相続財産が国外にある場合(このような相続のことを本号では「国際相続」といいます)には、まず、どこの国の法律に基づき相続手続を行うかといった、「準拠法」を決定する必要があります。

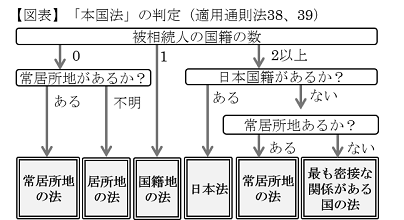

国際相続があった場合の準拠法に関し、日本では、「法の適用に関する通則法」(以下「適用通則法」)により、「相続は、被相続人の本国法による」こととしています(適用通則法36)。本国法は【図表】のとおり判定します。なお、これにより、外国の法が本国法となる場合においても、その国の法に従えば日本法によるとされているときは、日本法が準拠法となります(適用通則法41)。

2.外国人と結婚し、外国籍を取得した場合の国籍

【図表】のとおり、本国法の判定では、まず国籍の数が関係しますが、例えば、米国人と結婚して米国の市民権を取得した場合に、日本では特に手続を行っていないため、日本の戸籍はそのままとなっているときは、その人の国籍の数は「2」となるのでしょうか。

国籍法では、日本国民が、自己の志望により外国籍を取得したときは、その者は日本国籍を失うとされています(国籍法11①)。米国の市民権は、日本でいう国籍と同じ概念ですので、この場合は、自己の志望により米国の国籍を取得したということで、米国の市民権を取得した時に、国籍法により自動的に日本国籍を失っています。このように国籍を失った場合には、本来は国籍喪失の届出が必要ですが、それを怠ったからといって、日本の国籍が残っているということにはなりません(戸籍法103①)。なお、その後、離婚して日本に帰国することとなった場合等に、一度放棄した日本国籍を戻すためには、元日本人であったとしても外国人と同じように帰化申請手続が必要となります。

3.相続税の総額の計算

相続税の総額は、次のように計算します。

(1) 各人の課税価格の合計 = 課税価格の合計額

(2) (1)の金額 - 基礎控除額 = 課税遺産総額

(3) (2)の金額 × 各法定相続人の法定相続分

(4) (3)の金額 × 税率 = 算出税額

(5) (4)の合計額 = 相続税の総額

各人の課税価格を計算する場合に、遺産が未分割のときは、適用通則法で「相続は、被相続人の本国法による」とされているため、被相続人の本国法の規定による相続人及び相続分を基として計算します(相法55、適用通則法36、国税庁質疑応答事例「被相続人が外国人である場合の未分割遺産に対する課税」)。

また、相続税の総額は、上記のとおり、課税遺産総額を各法定相続人が法定相続分に応じて取得したと仮定して計算した金額に、その金額に応じる税率を乗じて各人ごとに税額を計算し、それを合計して求めますが、この場合の、各法定相続人の法定相続分は、相続人の国籍や本国法等によって日本の相続税の総額が変わることがないよう、日本の民法の規定による相続人及び相続分を基として計算します(相法16)。

4.実務上の対応等

国籍は、準拠法の決定の他、相続税や贈与税の納税義務の判定や課税財産の範囲(タクトニュース№694参照)、相続税を計算する上で遺産が未分割の場合における各人の課税価格にも影響します。上記2.のようなこともあるため、国際相続があった場合には、日本で戸籍謄本がとれたというだけで日本国籍もあると判断しないよう、留意が必要です。

また、本号では日本の法律を基にご紹介しましたが、準拠法を決めるための国際的な統一ルールは存在しません。被相続人や相続人の国籍若しくは住所又は相続財産の所在する国や地域の法令によっては、準拠法に関し、日本の適用通則法とその国や地域の法令との間で、対立が生じることもあります。

国際相続があった場合には、実務上、現地の関係法令や相続手続に精通した専門家と連携して相続手続や相続税申告を進めていく必要があります。

当サイトに掲載の文章等の無断転載を禁じます。

全ての著作権は税理士法人タクトコンサルティングに帰属します。

無断使用、無断転載が発覚した場合は法的措置をとらせていただきます。