社団・財団法人

コンサルティング

一般社団・財団法人の活動をトータルにサポート

タクトコンサルティングでは、一般社団・財団法人の下記の特徴を活かした様々な活動をトータルにサポートいたします。

- 行うことができる事業に制限はないということ

- 出資者の持ち分がないということ

- 安定株主対策

- 資産の保全や事業承継対策のための財産管理法人

- 高齢化社会、若者の教育、スポーツ振興などの社会活動の受け皿

- 様々な税制優遇措置の適用

サービスメニュー

1.一般社団・財団法人の設立、機関設計、組織構築・運営までのトータルサポート

一般社団法人・財団法人の設立から組織運営(法人をどのように活用するのかによって以下のように組織構築内容が変わります)までをトータルにサポートします。

2.公益認定取得のコンサルティング

上記1.で設立した法人を公益法人にするための公益認定の取得をトータルでサポートいたします。

一般財団法人設立から公益認定までの流れ

一般財団(非営利型)法人の設立

- 設立者による定款の作成と公証人の認証

- 設立者による財産300万円以上の拠出履行

- 設立時評議員一理事・監事等の選任

- 設立時理事及び監事による設立手続きの調査

- 設立時代表理事による法務局への設立登記

公益財団法人への移行

- 公益認定の申請書類作成

- 公益認定申請⇒処分通知(認定or不認定)

- 定款・登記上の名称変更

- 計算書類等の作成

認定申請時の主な認定基準

公益目的事業を行うことを主たる目的としているか / 公益目的事業に係る収入がその実施に要する適正費用を超えることはないか / 公益目的事業比率が50/100以上の見込みか / 遊休財産額が一定額を超えない見込みか / 同一親族等が理事又は監事の1/3以下か / 認定取消し等の場合公益目的で取得した財産の残額相当額の財産を類似の事業を目的とする他の公益法人に贈与する旨を定款で定めているか 等

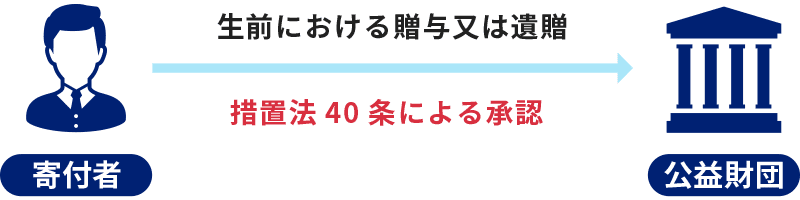

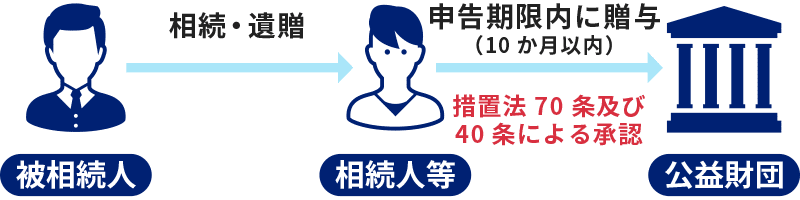

3.個人から公益法人への現物財産の寄付コンサルティング

(租税特別措置法40条、70条に係るコンサルティング)

個人が公益法人に不動産または株式などの財産を贈与又は遺贈する場合、みなし譲渡所得課税があります。これを以下のように非課税にする方法があります。この非課税措置適用のためのコンサルティングをいたします。

贈与又は遺贈

公益目的事業に利用

個人から法人への現物財産の贈与については、その時の時価で譲渡したものとしてみなし譲渡所得税が課税されます。このみなし譲渡所得税を非課税にする法律が措置法40条です。非課税となるためには国税庁長官の承認が必要となります。

相続により取得した財産の贈与

公益目的事業に利用

※既設の法人に限る

相続人が相続財産の一部(現物財産)を公益法人に贈与した場合には、当該財産に係る相続税が非課税となります。これか租税特別措置法70条です。この場合、個人から法人への現物財産の贈与にもなるため、措置法40条による国税庁長官の承認も必要となります。