民法改正 ~配偶者居住権の創設~

1. はじめに

第196通常国会における民法改正により、相続関連の規定が約40年ぶりに見直されました。本号では、改正項目のうち、新たに創設された「配偶者居住権」及び「配偶者短期居住権」についてご紹介します。

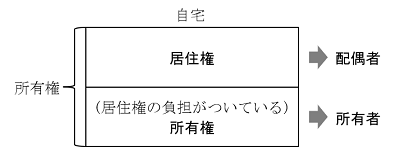

改正後、自宅の所有権について、図表1のとおり「居住権」と「居住権の負担がついている所有権」とにわけて考える場面がでてきます。

2. 配偶者居住権

(1) 取扱い

被相続人の死亡時にその被相続人の財産であった建物に居住していた配偶者は、遺産分割又は遺言によって、「配偶者居住権」を取得することができます(新民法1028①)。「配偶者居住権」とは、その建物の全部につき、無償で居住したり賃貸したりする権利です。

自宅の完全な所有権を取得する場合と比べて、配偶者が取得する財産の評価額が小さくなることから、配偶者はその分多くの金融資産等を相続できる可能性があります。

(2) 存続期間

存続期間は、配偶者が亡くなるまで(遺産分割協議又は遺言で別段の定めをした場合にはその期間)です(新民法1030)。

3. 配偶者短期居住権

(1) 取扱い

配偶者が上記2.の配偶者居住権を取得した場合を除き、被相続人の死亡時にその被相続人の財産であった建物に無償で居住していた配偶者には、「配偶者短期居住権」があります(新民法1037①)。「配偶者短期居住権」とは、その建物(以下、「居住建物」)の所有権を相続又は遺贈により取得した者(以下、「居住建物取得者」)に対し、居住建物に無償で居住する権利です。

(2) 存続期間

存続期間は、次の区分に応じ、それぞれに定める日までです(新民法1037①)。すなわち、配偶者は被相続人の死亡後、少なくとも6か月間は居住建物に無償で居住することができます。

① 居住建物について遺産分割が必要な場合

・・・以下のうちいずれか遅い日まで

(a) 遺産分割により居住建物の帰属が確定した日

(b) 相続開始から6か月を経過する日

② 上記①以外の場合(配偶者以外の居住建物取得者が遺言により居住建物を取得した場合、配偶者が相続放棄をした場合等)

・・・居住建物取得者が、配偶者短期居住権の消滅の申し入れをしてから6か月を経過する日

4. 適用時期

上記2.及び3.の規定は、改正法の公布の日(2018年7月13日)から2年を超えない範囲内において政令で定める日(以下、「第4号施行日」)以後に開始した相続から適用されます(民法改正法附則1①四、10①)。また、配偶者居住権を遺言で遺贈したい場合には、第4号施行日以降に遺言を作成する必要があります(民法改正法附則10②)。

5. 最後に

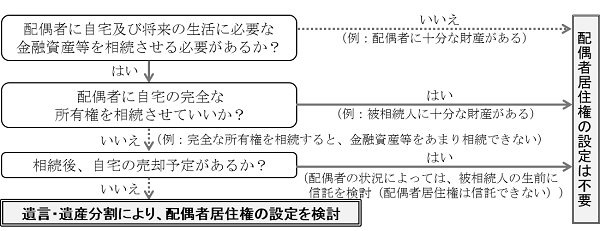

図表2のように、配偶者居住権を設定するまでもなく、完全な所有権を配偶者に相続させること等で問題がない場合も多いと思います。また、婚姻期間が20年以上の被相続人が、配偶者に対し、自宅を遺贈又は贈与をしたときは、その遺贈又は贈与は、遺留分の対象から除外される改正も行われています(新民法903④)。一方、将来のトラブル防止のために遺言で配偶者居住権を設定しておいたほうがいいケースもあります。自身が死亡した後の配偶者の生活保障のため、遺言の作成や書き直し等については、配偶者居住権を設定するかどうかを含めて、早めに専門家にご相談ください。

当サイトに掲載の文章等の無断転載を禁じます。

全ての著作権は税理士法人タクトコンサルティングに帰属します。

無断使用、無断転載が発覚した場合は法的措置をとらせていただきます。