遺留分制度を潜脱する意図で利用された信託(東京地裁H30.9.12)

1.はじめに

父(H27.2.18死亡)がその死亡の13日前に締結した信託契約で、父死亡後の受益者である長男に遺留分相当の受益権を付与したものについて、信託財産の内容等から、信託の一部を無効とし、また有効な部分に対する遺留分減殺請求の対象は信託財産ではなく受益権であるとする東京地裁判決がありました。

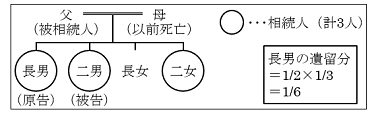

2.家族構成・事件当事者・長男の遺留分

3.主な時系列・事実関係

| H27.1.25~1.31 | 父は精査目的で入院。胃がんの末期状態であり、数日内にも死亡する可能性があると診断 |

|---|---|

| H27.2.1 | 父は二女及び二男と死因贈与契約を締結(二女に全財産の1/3、二男に全財産の2/3) |

| H27.2.5 | 父(委託者 兼 当初受益者)は二男(受託者)と信託契約を締結(信託目的:二男の直系による父死亡後の円滑な財産承継(筆者要約)、信託財産:父所有の全不動産と金銭300万円、二次受益者:二女1/6・長男1/6・二男4/6、三次受益者:二男の子供らが均等に取得) |

| H27.2.18 | 父死亡 |

| H28.1.23 | 長男が二男にH27.2.1の死因贈与及びH27.2.5の信託に対する遺留分減殺請求 |

| 相続後 | 相続税の納税資金捻出のため、相続人全員の合意により一部不動産(下記5.①)を売却し、売却代金を信託の受益権割合に従って分配 |

4.長男の請求

(1)主位的請求

H27.2.5に信託された不動産の所有権移転・信託登記の抹消、遺留分減殺請求に伴う所有権一部移転登記、共有持分権の確認他。

(2)予備的請求

H27.2.1の死因贈与契約に係る遺留分減殺請求他。

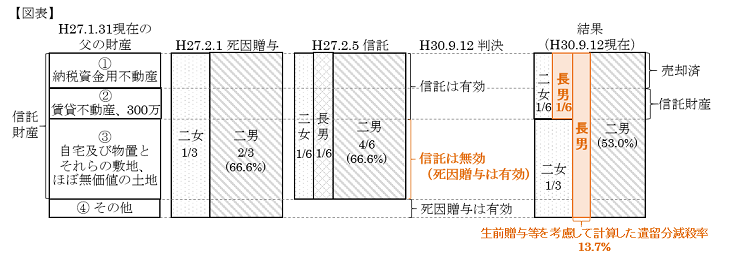

5.被相続人の主な財産・裁判所の判断

裁判所は、下記③の不動産について、これらから得られる経済的利益を分配することは信託当時より想定していなかったと認めるのが相当であるとし、また、これらを信託の目的財産に含めたのは、外形上、長男に対して遺留分割合に相当する割合の受益権を与えることにより、これらの不動産に対する遺留分減殺請求を回避する目的であったと解さざるを得ない等とし、次の判断をしました。

| 信 託 財産 | 財産の内容 | 裁判所の判断 |

|---|---|---|

| ①納税資金用不動産 | 売却・運用の予定されている不動産については、受益者たる長男に信託財産より発生する経済的利益を与えるものであり、遺留分制度の潜脱とは認められないため、信託は有効 | |

| ②賃貸不動産+金銭300万円 | ||

| ③自宅及び物置とそれらの敷地、ほぼ無価値の土地 | 経済的利益の分配が想定されない不動産を目的財産に含めた部分は、遺留分制度を潜脱する意図で信託制度を利用したものであって、公序良俗に反して信託は無効。ただし、死因贈与は有効 | |

| ④その他 | 死因贈与は有効 |

また、裁判所は、信託契約による信託財産の移転は、信託目的達成のための形式的な所有権移転にすぎないため、実質的に権利として移転される受益権を遺留分減殺の対象とすべきと判断しました。

6.終わりに

遺留分制度を潜脱する(遺留分制度による規制を免れる)意図のある信託については、このように後になって信託の有効性が争われるリスクがあります。そして、遺留分減殺がされた場合には、その後の信託の運営がうまくいかなくなる可能性もあります。遺留分権利者が受ける経済的利益にも配慮して信託設計をしたり遺言書を作成したりする必要があると考えます。

当サイトに掲載の文章等の無断転載を禁じます。

全ての著作権は税理士法人タクトコンサルティングに帰属します。

無断使用、無断転載が発覚した場合は法的措置をとらせていただきます。