親が所有する建物に対し、子がリフォーム代を負担する場合の取扱い

1.概要

建物のリフォームによって付け加えられた物の所有権は、建物所有者が取得します(民法242)。また、無償による経済的利益の供与があった場合には、その利益を受けた時に、その利益を受けた者は、その利益の価額に相当する金額をその利益を受けさせた者から贈与により取得したものとみなされます(相法9)。

したがって、親が所有する建物のリフォーム代を、本来負担すべき親ではなく子が負担する場合(前提は下記2)に何も対策をしなければ、下記3(1)の取扱いとなり税負担が大きくなることがあります。事案ごとに、事前に下記3(2)①若しくは②又は(3)等の方法(又はこれらの方法の組み合わせ)も検討し、総合的に判断する必要があります。

2.本号における前提

|

3.取扱い

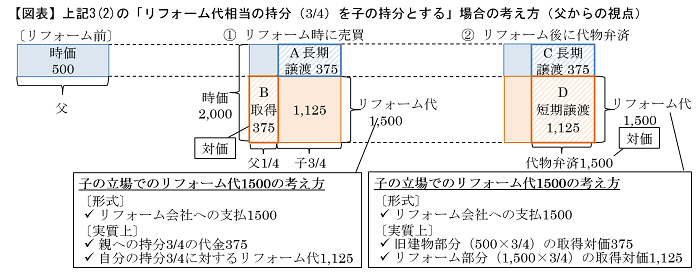

| 項目 | (1)対策なし (持分の変更等をしない) | (2) リフォーム代相当の持分(3/4※1)を子の持分とする | (3) リフォーム前に父から子へ建物を贈与 | |

|---|---|---|---|---|

| ① リフォーム時に売買 | ② リフォーム後に代物弁済 | |||

| 対策等の内容 |

- |

【図表】の①のとおり、リフォーム前の建物の時価の3/4(A部分375)を父が子へ譲渡する。子は父に残る持分1/4に係るリフォーム代(B部分375)をその対価とする |

【図表】の②のとおり、親が負担すべきリフォーム代1,500を子が支払ったことによる子に対する債務につき、これに相当する持分3/4(C・D部分 計1,500)を子へ移転することで代物弁済する |

父から子へ、建物400(固定資産税評価額)の贈与をする(子は特例贈与(措法70の2の5)又は相続時精算課税を選択) |

| 贈与税・所得税 |

〔父の贈与税〕 (1,500-贈与税の基礎控除額110)×45%-175= 約450 |

〔父の譲渡所得税〕※2 (長期譲渡所得(A部分)) |

〔父の譲渡所得税〕※2 |

〔子の贈与税(特例贈与を選択する場合)〕 (400-贈与税の基礎控除額110)×15%-10=約34 |

|

子におけるローン控除 |

適用不可(自己所有の建物ではないため) |

適用不可(リフォーム前は自己所有の建物ではないため) | 適用可能性あり | |

|

相続税(父が死亡した場合の相続財産) |

建物全体が父の相続財産 |

建物のうち、父の持分相当(1/4)が父の相続財産 |

建物は子の財産であるため、父の相続財産とはならない | |

※1 リフォーム代相当の持分:リフォーム代1,500(a)÷リフォーム後の時価2,000(リフォーム前の時価500+(a))=3/4

※2 譲渡年の1月1日現在における建物の所有期間が5年超であれば長期譲渡所得、5年以下であれば短期譲渡所得

当サイトに掲載の文章等の無断転載を禁じます。

全ての著作権は税理士法人タクトコンサルティングに帰属します。

無断使用、無断転載が発覚した場合は法的措置をとらせていただきます。