分割型分割・・・分割法人の税務処理が、承継法人と株主の税務処理のモト

1.はじめに

会社分割には、法人税法上、分割の対価資産が分割会社の株主に交付されない分社型(同法2条12の10)と交付される分割型(同12の9)がありますが、分社型は会社分割をする法人(分割法人)が現物出資を行うようなものであるのに対し、分割型分割はもう少し複雑です。今回は、分割法人A社が、ある事業(とそれに係る資産・負債を)を既存のB社(承継法人)へ分割する分割型分割の場合で、法人税法上非適格となる場合を例に、分割会社の税務上の仕訳を確認し、その内容が、分割会社の株主や承継会社における法人税法等上の取り扱いのモトになっていることを確認します。

2. A社⇒B社の非適格分割の場合のA社の処理

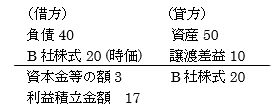

B社は、会社法757条以下が定める手続きにより、A社から資産、債務、雇用契約その他の権利義務を包括的に承継します。A社の資産等のB社への承継は、法人税法上それらの「譲渡」に該当し、非適格の場合は同法の原則通り、時価で譲渡されたものとして所得金額の計算をすることが原則です(法人税法22条、62条)。その場合の分割法人の税務仕訳を、A社がその期首にB社に分割型分割を行う例で、A社の期首の分割前(=前期末)の簿価純資産価額が20(内訳は資本金等の額を6と利益積立金額を14)で、A社の資産及び負債のうち、簿価50・時価60の資産、時価・簿価とも40の負債(移転する資産・負債の簿価純資産は10です。)をB社に承継させ、分割対価資産としてB社は、その株式(時価)20を交付する場合の税務仕訳を確認します。それを直接A社の株主に交付する分割(特定分割型分割・法62条①)の場合を含め、A社がB社株式20を取得し、それをすぐにA社の株主に交付するとみて、次のようになります。

点線の上で〈A社における資産、負債の移転〉と〈B社株式の取得〉の貸借差額として譲渡益10を算定することが、A社で上記「時価で譲渡されたものとして所得金額の計算をすること」です。

そのB社株式は「分割型」なのですぐにA社の株主に交付されてなくなるため、そのことの処理が点線の下の仕訳です。B社株式がなくなることの相手勘定が資本金等の額(の減)と利益積立金額(の減)となること、及びそれぞれの金額の計算法を、法人税法施行令(以下「法令」)8条①15と9条①9が規定しています。

前者の規定が、資本金等の額の減は、分割前の簿価純資産額20に対する分割対象の資産・負債の簿価純資産額10の割合=1/2を分割前の資本金等の額6に乗じて算定する(本件は3)と定め、後者の規定が、分割対価資産であるB社株式の時価(20)から資本金等の額の減の額(3)を控除した残額(17)を利益積立金額の減とすると定めているので貸借はバランスします。

3.分割法人A社の株主と承継法人B社の処理

(1) 上記利益積立金額の減17は、分割法人A社の株主にとって税務上配当とみなす旨、法人株主は法人税法24条①2、個人株主は所得税法25条①2が規定しているので、みなし配当の合計額は利益積立金の減と整合します。

(2) A社の株主が分割型分割の対価として取得するB社株式の取得価額は、分割対価資産としてB社(又はその100%親会社。以下同。) 株式以外のものが交付されない場合、分割前のA社株式の帳簿価額の一部の付け替え+みなし配当の額となり、その付け替え額は分割前のA社株式の帳簿価額から控除されます(所得税法施行令(以下「所令」)113条①③、法令119条①6、同119条の8) 。A社株式の価値の一部がB社株式に移ることによるA社株主の譲渡所得(個人)や譲渡損益(法人)は、上記みなし配当を除いて計算するので生じません(租税特別措置法37条の10③2、所得税法48条、所令105条、113条③、法人税法61条の2④) 。

(参考)分割対価資産として、金銭等、承継法人の株式以外のものも交付される場合は、分割法人の株主には、みなし配当の外に譲渡所得や譲渡損益が生じます (所令109①6、所令113条③、法令119条①27、法令119条の8)。

(3)承継法人B社における承継資産と負債の取得価額は、それぞれ時価60、時価40となります。その差額は、通常、交付する分割対価資産である自社(B社)株式の時価20と一致し、その時価の額だけ資本金等の額(資本金とする額+それ以外の資本金等の額)が増加する(法令8条①6)ので、貸借がバランスします。

(4)適格分割の場合も、分割法人の税務仕訳とその株主と承継法人のそれは同様に整合します。この詳細は別の機会に書きたいと思います。

当サイトに掲載の文章等の無断転載を禁じます。

全ての著作権は税理士法人タクトコンサルティングに帰属します。

無断使用、無断転載が発覚した場合は法的措置をとらせていただきます。