最高裁、歩道状空地の貸家建付地評価を認めず、審理差し戻し

1、はじめに

平成25年10月21日付タクトニュース№519号では、大規模な賃貸住宅の開発にともない、開発した土地に面する市道沿いに整備した幅員2メートルほどの歩道状空地の相続税評価について争った裁決事例を扱いました。この事例は税務署が、歩道状空地を評価の大幅に下がる私道供用宅地と認めず貸家建付地として相続税評価額を認定したことから争いとなったものです。その後裁判となり最終的に最高裁第三小法廷は平成29年2月28日、歩道状空地(私道供用宅地)の相続税評価を貸家建付地と認定した原審の判断を破棄し、審理を差し戻す判決を下しました。最高裁は、原審の判断のどこに問題があると判断したのでしょうか?

2、歩道状空地の概要

問題になったのは3階建て賃貸共同住宅が3棟建つ相模原市の土地(約1,435㎡)と、2階建て共同住宅が8棟建つ大和市の土地(約3,862㎡)に含まれる歩道状空地(私道供用宅地)でした。

このうち相模原市の土地の西側には市道があり、歩道状空地はこの市道沿いにインターロッキング舗装(コンクリートブロックを石畳風に敷き詰めた舗装)を施し幅員2メートルの歩道の形態として整備されていました。

これは、この土地全体を被相続人が開発する際、相模原市の開発行為等指導要綱に基づいて整備をしたからでした。要綱は開発する土地に接する道路に一定以上の幅員の歩道が設置されていない場合において、地上3階以上の共同住宅を建てるときには、開発者は道路の境界から幅員2メートル以上の空地を確保し歩道の形態として整備・管理する旨定めていたといいます。

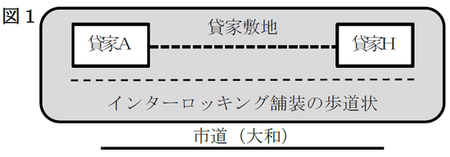

一方、大和市の土地の南側は幅員4メートルの市道で、これに沿って歩道状空地が幅員2メートルの歩道形態としてインターロッキング舗装され整備されていました(図1参照)。これも開発許可を受ける際、大和市の「都市計画法施行令第25条2号但し書きの運用基準」に従い整備したものでした。

3、私道供用宅地の相続税評価

私道共用宅地に関する国税庁の取扱いは、財産評価基本通達24で「私道の用に供されている宅地の価額は、評価通達11≪評価の方式≫から21-2≪倍率方式による評価≫までの定めにより計算した価額の100分の30に相当する価額によって評価する。この場合において、その私道が不特定多数の者の通行の用に供されているときは、その私道の価額は評価しない」とされています。

4、原審の判断

原審は、財産評価基本通達24にいう私道とは特段の事情のない限り、「道路内の建築制限(建築44条)や私道の変更等の制限(同法45条)などの制約がある」ものを指すと判示しました。問題の歩道状空地については「建築基準法等の法令上の制約がある土地ではなく(中略)各歩道状空地が市から要綱等に基づく指導によって設置されたことをもって(中略)制約と評価する余地があるとしても、これは被相続人がそれを受け入れつつ開発行為を行うことが適切であると考えた上での選択の結果生じたもの(中略)利用形態を変更することにより通常の宅地と同様に利用することができる潜在的可能性と価値を有するから評価通達24にいう私道供用宅地に該当しない」と判断していました。

5、最高裁の判断

最高裁は「私道の用に供されている宅地についてはそれが第三者の通行の用に供され、所有者が自己の意思によって自由に使用、収益又は処分をすることに制約が存在することによりその客観的交換価値が低下する場合に、そのような制約のない宅地と比較して相続税に係る財産の評価において減額されるべきもの」とした上、減額されるべき場合について「建築基準法等の法令によって建築制限や私道の変更等の制限などの制約が課されている場合に限定する」理由はないとしました。そして形状等や道路としての利用状況、歩道状空地について道路以外の用途への転用の難易等に照らし客観的交換価値に低下が認められるか否か等を考慮して減額の要否を決定すべきと判断しています。

当サイトに掲載の文章等の無断転載を禁じます。

全ての著作権は税理士法人タクトコンサルティングに帰属します。

無断使用、無断転載が発覚した場合は法的措置をとらせていただきます。