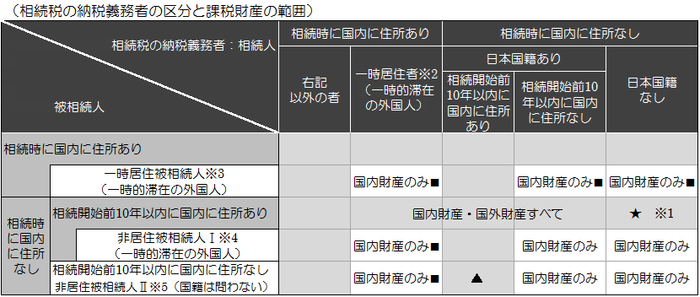

国内・国外財産に対する相続税・贈与税の納税義務の範囲の改正

平成29年度税制改正により相続税の納税義務者の区分とその課税財産の範囲が下記のように見直されました。贈与税についても同様の改正が行われました。この改正は平成29年4月1日以後の相続等(遺贈を含む。以下同じ)・贈与について適用されます。(相法1の3①,③、相法1の4①,③、相法2、相法2の2、附則1、附則31①,②)

1 課税緩和【高度外国人材の受け入れの促進のため】(下記表の■部分)

被相続人及び相続人が、在留資格(出入国管理及び難民認定法別表第一の上欄の在留資格)をもって一時的に日本に住所を有している外国人(日本国籍を有しない人の意)である場合等の相続等については、その課税財産は、改正前は「国内財産・国外財産すべて」とされていましたが、改正により「国内財産のみ」に縮小されました。なお、ここで「住所」とは各人の生活の本拠をいいます。(相基通1の3・1の4共-5)

2 課税強化・その1(下記表の▲部分)

改正前は「被相続人・相続人ともに相続開始前5年以内に国内に住所が無い」の場合に「国内財産のみ」が課税財産とされていましたが、改正により「5年以内」が「10年以内」へ延長されました。

3 課税強化・その2(下記表の★部分)

改正前は「被相続人・相続人ともに相続時に国内に住所が無く、かつ相続人に日本国籍がない」場合は「国内財産のみ」が課税財産とされていましたが、改正により被相続人が「相続開始前10年以内に国内に住所あり」の場合は「国内財産・国外財産すべて」が課税財産とされ、課税対象が拡大されました。(経過措置あり。下記※1参照)

※1上記表の★のケースは、経過措置として、平成29年4月1日から平成34年3月31日までの間の相続等については、被相続人が非居住外国人(平成29年4月1日から相続の時まで引き続き国内に住所を有さず、日本国籍を有しない者のことをいいます。平成29年3月31日以前における国内の住所の有無は問いません。)である場合には、国内財産のみが課税財産となります。

※2「一時居住者」とは、相続開始の時において在留資格を有する者であって、相続の開始前15年以内に国内に住所を有していた期間の合計が10年以下であるもの

※3「一時居住被相続人」とは、相続開始の時において在留資格を有し、かつ、国内に住所を有していた被相続人で、相続開始前15年以内に国内に住所を有していた期間の合計が10年以下であるもの

※4「非居住被相続人I」とは、相続開始の時において国内に住所を有していなかった被相続人で、相続開始前10年以内のいずれかの時において国内に住所を有していたことがあるもののうち、相続開始前15年以内に国内に住所を有していた期間(その期間中、日本国籍を有していなかったものに限る)の合計が10年以下であるもの

※5「非居住被相続人Ⅱ」とは、相続開始前10年以内のいずれの時においても国内に住所を有していたことがないもの(例えば、日本国籍を有する人で相続開始の11年前から国外に住所がある被相続人が該当)

当サイトに掲載の文章等の無断転載を禁じます。

全ての著作権は税理士法人タクトコンサルティングに帰属します。

無断使用、無断転載が発覚した場合は法的措置をとらせていただきます。