連帯納付義務履行後の還付 ~納付書の記載に注意!~

1.はじめに

同一の被相続人から相続又は遺贈により財産を取得したすべての者は、その相続又は遺贈により取得した財産の価額を限度として、他の相続人又は受遺者が納付すべき相続税額について連帯納付義務があります。

したがって、例えば、相続人のうちの1人が相続税を滞納した場合には、他の相続人や受遺者にその納付を求められる場合があり、その際は、税務署から連帯納付義務者へ納付通知書が送付されます。

なお、実務上は、税務署から納付通知書の送付がある前であっても、連帯納付義務者が利子税(タクトニュース№515参照)を心配して、連帯納付義務を果たすために、自主的に他の者の相続税を納付することがありますが、その際の納付書の記載方法によっては、その後に生じた過誤納金の還付を受ける者が異なるため注意が必要です。

2.前提となる事例

本稿では、次の事例を前提として解説します。

(1)被相続人甲の相続人は、配偶者乙と長男丙の2名。

(2)丙が相続税を納める様子がないことから、乙は自身の連帯納付義務と利子税を懸念し、丙に係る相続税を納付した。

(3)その後、丙に係る相続税について過誤納金があることが判明し、その一部が還付されることになった。

3.過誤納金があった場合の還付先

(1)丙名義で納付した場合

上記2(2)で、乙が丙に係る相続税を納付する際、丙名義の納付書にて納付した場合には、基本的に※1、税務署においては実質的な出捐者が誰であるかということや、その納付手続を行ったのが誰であるかということに関わらず、丙が納付したものとして処理されます。

そして、その後、過誤納金が判明した場合の還付請求権は納税名義人である丙が有し、還付先は丙となります(ただし、乙・丙間では、債権債務が発生します。東京地裁平成25年11月26日判決)。

※1 納付時に乙が税務署へその旨の連絡をしていた場合等には、異なる取扱いがされることも考えられます。

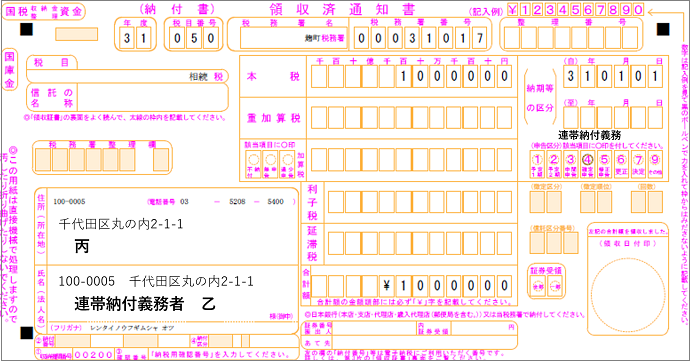

(2)納付書に連帯納付義務に係る納付である旨を記載し、連帯納付義務者として納付した場合

上記2(2)で、乙が丙に係る相続税を納付する際、乙が下記のような納付書※2により納付していた場合には、税務署においては乙が納付したものとして処理されます。そして、その後、過誤納金が判明した場合の還付請求権は納税名義人である乙が有し、還付先は乙となります。

※2 実際に東京国税局及び芝税務署の指導に基づき作成・納付した納付書をもとに記載しています。

4.最後に

上記3(1)のように、乙が丙名義の納付書で納付をしてしまうと、過誤納金の還付先は丙となります。

連帯納付義務を果たすため、他の相続人や受遺者の相続税を納付する場合には、後に税金が還付される場合に備えて、納付書の記載に留意するとともに、納付時には、その旨を税務署へ連絡しておくことが望ましいと考えます。

当サイトに掲載の文章等の無断転載を禁じます。

全ての著作権は税理士法人タクトコンサルティングに帰属します。

無断使用、無断転載が発覚した場合は法的措置をとらせていただきます。