民法改正 ~遺留分~

1.はじめに

平成30年7月13日に公布された「民法及び家事事件手続法の一部を改正する法律」のうち、遺留分を中心に解説します。

2.遺留分の概要

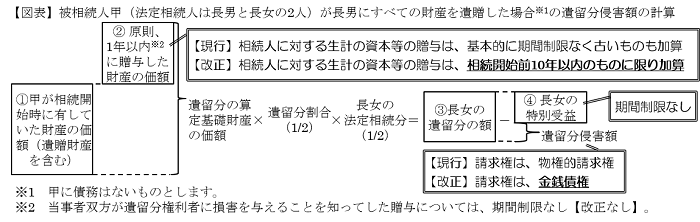

遺留分とは、被相続人の兄弟姉妹以外の法定相続人に保障された、遺産について最低限留保されなければならない割合のことをいいます。遺留分を侵害された相続人は、遺留分の減殺請求(新民法では「遺留分侵害額の請求」という)により、遺留分相当額の財産を確保することができます(遺留分侵害額の計算については、図表参照)。

3.遺留分減殺請求権の見直し【抜本的改正】

現在の通説・判例では、遺留分の減殺請求がされると、遺留分権利者は物権的請求権をもつ(各財産に対する遺贈や贈与は遺留分を侵害する限度で失効し、受遺者又は受贈者(以下「受遺者等」)が取得した権利はその限度で当然に遺留分権利者との共有になる)こととなり、遺留分を侵害しているとされた受遺者等においては、預貯金の引き出し・不動産の処分・非上場株式の承継等の場面で不便が生じることがあります。

改正により、遺留分侵害額の請求があった場合には、物権的請求権ではなく、その金額に相当する金銭債権が生じることになり、金銭で解決することになります(新民法1046①)。また、遺留分権利者から金銭の支払請求を受けた受遺者等が、金銭を直ちに準備できない場合には、その受遺者等は、裁判所に対し、金銭債務の支払いにつき期限の許与を求めることができるようになります(新民法1047⑤)。これにより、前述のような不便が解消されることとなります。

4.遺留分の算定方法の見直し【改正】

現行民法では、基本的に、相続人に対する居住用不動産の購入資金・居住用不動産・事業用資金・結納金・結婚の持参金等の贈与(以下「生計の資本等の贈与」)については、期間制限なく、すべてが遺留分算定基礎財産の価額に算入されます(図表の②部分)。

改正により、相続人に対する生計の資本等の贈与のうち、遺留分算定基礎財産の価額に算入されるのは、原則として、相続開始前10年以内のものに限られることになります(図表の②部分、新民法1044③)。

なお、遺留分侵害額の計算上、遺留分権利者に対する贈与・遺贈等の特別受益(図表の④部分)については、上記のような期間制限はなく、その全額が控除さます(新民法1046②一)。

5.(参考)夫婦間の自宅の贈与等を保護【新設】

婚姻期間が20年以上である夫婦の一方が他方に対し、自宅を贈与又は遺贈(以下「贈与等」)した場合の遺産分割における相続分の計算については、原則として、その自宅について特別受益を受けたものとして取り扱わなくてよいこととなります(新民法903④)。

この改正は、遺留分の計算には影響はなく、遺産分割に際し相続分を計算する場合に適用されるものです。したがって、婚姻期間が20年以上である夫婦の一方が他方に対し自宅を贈与等した場合においても、図表中の②の加算や④の控除に影響はないため、留意が必要です。

6.施行期日

上記の改正は、公布の日から1年を超えない範囲内において政令で定める日に施行されることとされており、2019年7月13日までには施行されます(附則1)。なお、施行日前に開始した相続については現行民法の規定が適用され、また上記5.の規定は施行日前の贈与等には適用されません(附則2、4)。

当サイトに掲載の文章等の無断転載を禁じます。

全ての著作権は税理士法人タクトコンサルティングに帰属します。

無断使用、無断転載が発覚した場合は法的措置をとらせていただきます。