税務上のみなし受益者(特定委託者)とは

1.信託の課税の原則(効力発生時)

信託の効力発生時において、委託者と受益者が同じ信託(自益信託)の場合には、信託の前後で実質的な財産の所有者に変更がないため課税関係は生じませんが、委託者と受益者が異なる信託(他益信託)の場合には、信託の前後で実質的な財産の所有者が委託者から受益者に変更となるため、適正対価の有無等に応じて、一定の課税関係が生じます(相法9の2①他)。

2.受益者

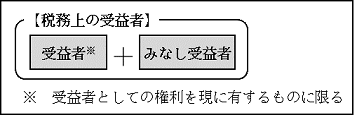

信託法上、「受益権を有する者」のことを受益者といいます。一方、税務上は下図のとおり、「受益者(受益者としての権利を現に有するものに限る)」と「みなし受益者」が受益者です(信法2⑥、所法13②、法法12②、相法9の2①)。

「受益者(受益者としての権利を現に有するものに限る)」は、文字どおり、判定時点で受益権を行使することができるかどうかで判断します。すなわち、信託行為で受益者と定められていたとしても停止条件が付されていてまだその権利を有していない者や帰属権利者は原則的には対象外です(相基通9の2-1)。これらの者は、実際に財産価値をもらえるかどうかわかりませんし、もらえる場合もいくらもらえるのか信託設定時にはわかりませんので、「実際にその権利を有することとなったときにはじめて課税しますよ、それまでは基本的には課税しませんよ」ということになっています(ただし、これらの者であっても、信託の変更権限を有する場合には、みなし受益者に該当する可能性があります(下記3.(2)参照))。

3.みなし受益者

税務上、次に掲げる者(受益者を除く)は、原則として受益者とみなされます(所得税法・法人税法では「みなし受益者」と、相続税法では「特定委託者」という。所法13②、所令52①③、所基通13-8、法法12②、法令15①③、法基通14-4-8、相法9の2①⑤、相令1の7①、相基通9の2-2)。簡単に言い換えると、信託の変更に関与でき、かつ、信託から財産をもらえる可能性のある人は、その実質をみて、税務上の受益者とみなしましょうということになっています。

(1) 次の場合の委託者(信託の変更権限※を現に有している場合に限る)

① 委託者が信託行為の定めにより帰属権利者として指定されている場合

② 信託行為に残余財産受益者又は帰属権利者の指定に関する定めがない場合

③ 残余財産受益者又は帰属権利者のすべてがその権利を放棄した場合

(2) 停止条件が付された信託財産の給付を受ける権利を有する者で、信託の変更権限※を有する者

したがって、例えば、残余財産の帰属権利者について決めかねている場合には、注意して設計をしないと、意図せずに上記(1)②に該当し、委託者が税務上の受益者とみなされる可能性があります。

また、上記(2)に関し、受託者は基本的に信託の変更権限を有する者に該当することから、受託者が残余財産の帰属権利者であるような場合には、その実質をみて、受託者が税務上の受益者とみなされる可能性があります(所令52②、法令15②、相令1の7②、信法149①)。

※ 信託の目的に反しないことが明らかである場合に限っての軽微な変更権限を除く。

4.受益者が2以上ある場合

税務上、受益者(みなし受益者を含む。以下、「受益者等」)が2以上ある場合には、信託財産に属する資産・負債の全部をそれぞれの受益者等がその有する権利の内容に応じて有するものと、その信託財産に帰せられる収益及び費用の全部がそれぞれの受益者等にその有する権利の内容に応じて帰せられるものとされます(法令15④)。

5.実質判断

上記2.及び3.の定義を形式的にあてはめたところ受益者等に該当する者であっても、その権利の内容によってはその者に帰属させるべき資産・負債・収益・費用が限りなくゼロに近いとして、受益者等として取り扱われないこともあると考えられています(財務省「平成19年度税制改正の解説」295頁)。

6.最後に

受益者等に該当するかどうかは、上記5.のとおりその実質により判断されると期待されるものの、形式的に該当していると課税の不安が残ります。予期せぬ課税を避けるため、残余財産の帰属権利者を委託者以外の者と定めたり、委託者や受託者兼帰属権利者の信託変更権限について別段の定めをしたりする等の検討が必要な場合もあると考えます。

当サイトに掲載の文章等の無断転載を禁じます。

全ての著作権は税理士法人タクトコンサルティングに帰属します。

無断使用、無断転載が発覚した場合は法的措置をとらせていただきます。