被相続人の養子の子がいる場合の代襲相続人の判定と相続税額の加算の取扱い

【問】

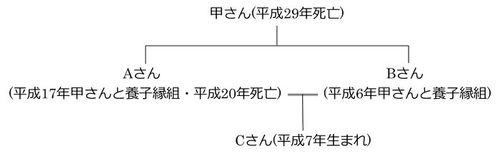

甲さんは平成29年7月に死亡しました。甲さんは生涯独身でしたが、平成6年にBさんと養子縁組をし、平成17年にBさんの配偶者Aさん(平成20年死亡)とも養子縁組をしていました。BさんとAさんの間には、平成7年に子のCさんが生まれています(下図参照)。甲さんは生前に遺言を作成しており、その遺言に基づき、BさんとCさんが甲さんの遺産を取得しました。

[質問]

甲さんの相続において、[1]Aさんの子のCさんは甲さんの相続人となりますか。また[2]甲さんに係る相続税の計算上、Cさんには相続税額の加算の適用があるのでしょうか。

【回答】

[質問1]について

1.代襲相続人の範囲(被相続人の養子の子が代襲相続人になる場合)

亡くなった人(被相続人)の子が既に死亡している場合は、その死亡した子の子(被相続人の孫)が相続人となります(民法887条第2項)。この場合の相続人を、「代襲相続人」といいます。

代襲相続人になるためには、被相続人と代襲相続人との関係が直系卑属(子・孫など、被相続人より後の世代で直通する系統の親族)の関係にあることが必要です。この場合、養子縁組をした時点で既に出生している養子の子は、養親の親族にはならない(民法727条)ので被相続人の民法上の孫には該当せず、代襲相続人にはなりません。ただし養子縁組後に出生した養子の子は、養親と養子との間の親族関係が生じた後に出生していることから、代襲相続人となります(参考:国税庁HP「質疑応答事例」>相続税・贈与税目次一覧>代襲相続権の有無(1))。

2.回答

本問の場合、Cさん(孫)は甲さん(被相続人)とBさんの養子縁組(平成6年)後の平成7年に出生しており、Cさんはすでに甲さんの子であるBさんを通じて甲さんの孫(直系卑属)になるので、平成20年に死亡しているAさんの代襲相続人となります。

[質問2]について

1.相続税額の加算とは

被相続人から相続又は遺贈により財産を取得した人が、被相続人との血縁関係の薄い人または血縁関係がない人であるなどの場合には、その財産の取得には偶然性が強いことを考慮し、相続税の計算上、相続又は遺贈より財産取得した人のうち一定の人については、算出税額にその2割相当額を加算した金額をもってその人の納付すべき相続税額とされています(相続税法18条第1項)。これを相続税額の加算といいます。

相続税額の加算の対象者は、被相続人の一親等の血族(被相続人から見て子や父母)又は配偶者以外の者です。この場合の「一親等の血族」には、被相続人の直系卑属が相続開始以前に死亡し、又は相続権を失ったため代襲相続人となった、その被相続人の直系卑属(例えば被相続人の孫)が含まれます(同かっこ書)。

2.回答

本問の場合、Cさんは甲さんの相続に係るAさんの代襲相続人となるので([質問1]ご参照)、上記1より、甲さんに係る相続税の計算上、Cさんには相続税額の加算は適用されません。

当サイトに掲載の文章等の無断転載を禁じます。

全ての著作権は税理士法人タクトコンサルティングに帰属します。

無断使用、無断転載が発覚した場合は法的措置をとらせていただきます。