区分所有建物と小規模宅地等の特例

はじめに

中で行き来のできない区分所有の二世帯住宅で、母親が障害者とみられる弟の保護者となって1階部分(母と弟の共有名義)に同居し、それを見守るように兄夫婦が2階部分(兄の単独名義)に住んでいました。亡き父が兄に「将来弟の面倒を見るように」と言い、二世帯住宅を建てていたからです。ところが母親が亡くなって開始した相続に伴い、母(被相続人)の財産だった二世帯住宅の238.38㎡の敷地について、兄弟の相続した敷地の持ち分(各2分の1)に対する小規模宅地等の評価減の特例(租税特別措置法69条の4、以下、特例という。)の適用をめぐりトラブルになりました(平成28年9月29日裁決)。

この特例は、被相続人等が「事業の用」または「居住の用」に供していた宅地等のうち所定の要件を満たした宅地等について、相続税の課税対象額を最大80%減額する特例です。被相続人の居住用宅地の場合は現行制度上、その面積の330㎡までに対し80%減額できます。

裁決の概要

問題の裁決事例は平成25年度改正以前の相続事案です。裁決書によると兄弟は敷地全体に特例を適用して申告しました。しかし税務署は、特例の適用を一部否認しました。

これに対し、兄はこれを不服として最終的に国税不服審判所に審査請求しました。概ね次のように主張しました。「私が家族全体の面倒を見る立場にあり、弟は、被相続人や兄の保護の下で心安らかな生活が維持されているのであり、家族として同一の生活共同体に属していると考えるのが妥当である。したがって私は、被相続人と生計をーにしていたものとみなされる。」だから、敷地全体に特例が適用できるとしました。(被相続人と生計一の場合の特例の適用についてはタクトニュース№656を参照ください。)

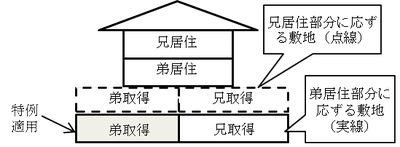

しかし国税不服審判所は、事実関係として1階部分は被相続人及び弟が居住していたことから「被相続人の居住の用に供していた宅地については、その宅地のうち、被相続人が居住していた本件建物の1階部分の敷地に相当する宅地である」と認定。また「建物に係る電気、ガス及び水道に係る契約は、1階部分及び2階部分が別々に契約され、この相続の開始前の1階部分の契約者は被相続人、2階部分の契約者は兄であり、使用料は、契約者がそれぞれ支払っていたこと、上記使用料以外の生活費についても、基本的には、被相続人と兄が、各自に係る費用をそれぞれ負担していた」事実も認定し兄は被相続人と生計を一にしていたとは認められないと判断しています。

国税不服審判所が特例の適用を認めた部分は1階部分の敷地に相当する部分のうち、弟の取得した部分です。

家庭に特殊事情があるとしても、税務上このようなケースに適用するのは難しいようです。「生計一」の見方についてはタクトニュース№621をご覧ください。

二世帯住宅の敷地に対する特例の適用

平成25年度税制改正では、この特例の適用について、中で行き来できない、いわゆる二世帯住宅で「同居」と認められる範囲が広げられる形で「一棟の建物(当該被相続人、当該被相続人の配偶者又は当該親族の居住の用に供されていた部分として政令で定める部分に限る。)」(租税特別措置法69条の4第3項2号イ)とされました。租税特別措置法施行令40条の2第10項では、法が委任する部分につき、建物の区分に応じ次のように規定しています。

1号 被相続人の居住の用に供されていた一棟の建物が建物の区分所有等に関する法律第一条の規定に該当する建物である場合 当該被相続人の居住の用に供されていた部分

2号 前号に掲げる場合以外の場合 被相続人又は当該被相続人の親族の居住の用に供されていた部分

上記裁決事例で問題になったのは、「区分登記かつ構造上も独立している二世帯住宅」でした。これは平成25年度税制改正により「同居」と認める範囲が広げられた一棟の建物に含まれません。したがって上記裁決事例は、改正後でも特例適用の結果はそれほど変わりがなかったものといえそうです。

当サイトに掲載の文章等の無断転載を禁じます。

全ての著作権は税理士法人タクトコンサルティングに帰属します。

無断使用、無断転載が発覚した場合は法的措置をとらせていただきます。