博物館等を運営する独立行政法人等に対する有形文化財の寄附についての自動承認制度

文化観光拠点施設を中核とした地域における文化観光の推進に関する法律(以下「文化観光推進法」という。)が、第201回国会において成立し、令和2年5月1日に施行されました。本稿においては、文化観光推進法施行に伴い、令和2年度税制改正で創設された「博物館等を運営する独立行政法人等に対する有形文化財の寄附についての自動承認制度」について解説します。

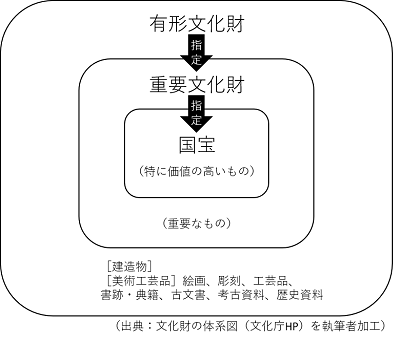

1.有形文化財とは

「有形文化財」とは、建造物、絵画、彫刻、工芸品、書跡、典籍、古文書その他の有形の文化的所産で我が国にとつて歴史上又は芸術上価値の高いもの(これらのものと一体をなしてその価値を形成している土地その他の物件を含む。)並びに考古資料及びその他の学術上価値の高い歴史資料をいいます(文化財保護法2①一)。有形文化財のうち、文部科学大臣が重要なものとして指定したものを「重要文化財」といい、重要文化財のうち、文部科学大臣が世界文化の見地から価値の高いもので、たぐいない国民の宝たるものとして指定したものを「国宝」といいます(同法27①②)。

この関係を図示すると下記のようになります。

なお、令和2年5月1日時点で、国宝に1,120件、重要文化財に13,281件(国宝を含む)が指定されています。

2.個人が重要文化財を寄附した場合の税務

個人が所有する重要文化財(国宝を含む)を国や博物館や美術館等を運営する独立行政法人(例えば、国立西洋美術館等)に寄附した場合に生じる譲渡所得については、所得税を課さない(つまり、非課税)とされています(措法40の2、措令25の17の2)。なお、税務署への申請手続きは不要です。

3.個人が有形文化財を寄附した場合の税務

一方で、個人が有形文化財(重要文化財に指定されたものを除く)を博物館等を運営する独立行政法人に寄附した場合は、税務署への申請手続き(期限は原則寄附した日から4か月以内)と国税庁長官の承認を条件に所得税は非課税となります(措法40①、措令25の17①)が、その手続きは非常に煩雑で、かつ承認までに一定の期間を要します。

4.自動承認制度の創設

博物館と地域との連携によるインバウンド対応も含めた文化観光を推進するには、博物館のコレクションの充実による一層の魅力向上が必要であることから、個人が所有する有形文化財を博物館に寄附しやすくなる環境を整備するため、個人が有形文化財を寄附する際の所得税について、文化観光推進法の制定を前提に令和2年度税制改正によってその申告手続きの簡素化が図られました。具体的には、博物館等を運営する独立行政法人等に対する寄附について、次の事項を証する文部科学大臣の書類を添付した申請書の提出(期限は原則寄附した日から4か月以内)があった場合において、その申請書の提出があった日から1か月以内に、その申請の承認がなかったとき、又はその承認をしないことの決定がなかったときは、その申請の承認があったものとみなすこととされ、承認までに要する期間が大幅に短縮されることとなりました(措令25の17⑧一)。

①その寄附が、博物館等を運営する独立行政法人等に対する有形文化財(建造物等を除く。)の寄附であること

②その寄附財産が、その寄附があった日から2年を経過する日までの期間内に、博物館等を運営する独立行政法人等の公益目的事業(その法人が、文化観光推進法の認定に基づく一定の事業として行うものに限る。)の用に直接供され、又は供される見込みであること

本制度については、文化観光推進法施行日(つまり令和2年5月1日)以後の寄附から適用されます。

当サイトに掲載の文章等の無断転載を禁じます。

全ての著作権は税理士法人タクトコンサルティングに帰属します。

無断使用、無断転載が発覚した場合は法的措置をとらせていただきます。