取引相場のない株式の評価に係る財産評価基本通達 一部改正 ~類似業種比準価額の計算方法について~

1.はじめに

類似業種比準方式は、業種の類似する上場会社の株価に比準させて、評価会社の株価(類似業種比準価額)を求める取引相場のない(非上場)株式の評価方式です。平成29年4月の財産評価基本通達の一部改正により、この「類似業種比準価額」の計算方法が下記2.のとおり改正されました。

2.改正の内容

上場会社の株価の急激な変動による影響を緩和し、適切な株価算定ができるよう以下の点が改正されています。

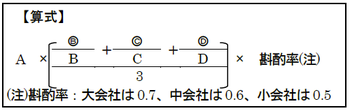

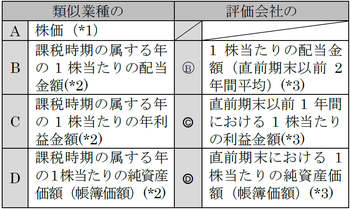

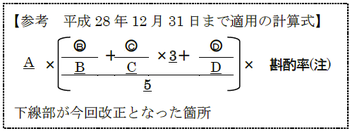

類似業種の株価Aについて、2年間平均が選択可能になり(下記*1参照)、類似業種の比準要素(配当B・利益C・純資産D)について、法人税等の数値に基づき計算されたものから財務諸表上の数値に基づくこととしたうえで、上場会社が連結決算を行っている場合には連結決算を反映させたものになりました(下記*2参照)。また、今まで利益について3倍のウェイト付けで計算されていましたが、国税庁の検証作業の結果、より適正な株価算定ができると認められるため、比準要素の比率が1:1:1になりました。具体的計算式は下記になります(財産評価基本通達180~184)。

この算式におけるA,B,C,D,○B,○C及び○Dはそれぞれ次によります。なお、A,B,C,Dの数値は国税庁から発表されます。

(*1) 次の①~⑤のうち最も低い金額を採用します。

①課税時期の属する月の類似業種の株価

②課税時期の属する月の前月の類似業種の株価

③課税時期の属する月の前々月の類似業種の株価

④類似業種の前年平均株価

⑤類似業種の課税時期の属する月以前2年間の平均株価

(*2) 類似業種の配当金額B、利益金額C及び純資産価額Dについては、法人税等の数値に基づき計算されたものから財務諸表上の数値に基づくこととしたうえで、上場会社が連結決算を行っている場合には連結決算を反映させたものとなります。

(*3) 従来通り評価会社の法人税等の数値に基づき計算されます。

3.適用時期

この改正は平成29年1月1日以後に相続、遺贈又は贈与により取得した株式の評価より適用されます。

4.改正による株式評価への影響

類似業種比準方式により株価を計算する場合、平成28年までは、その算式の構造からして、好業績(利益や配当を出している)会社の株価は高くなりました。特に利益には3倍のウエイト付けをして計算をしましたので、高利益の会社の株価は高くなりました。しかし、今回の改正により、利益の3倍のウエイト付けが1倍(配当や純資産と同比率)になったため、好業績の会社にとっては、改正前と同じ利益であっても株価が今までより低く計算されると予想されます。一方で、過去の利益の蓄積が多く、内部留保の厚い会社については、比準要素の比重が5分の1から3分の1になるため1株当たりの配当金額、純資産価額が大きくなりますので、改正前より株価が高くなる可能性があります。また、比準要素の分母が連結決算を反映させたものになるため、グローバル展開をしている上場企業が多い製造業の会社等は、比準割合計算上の分母の金額が大きくなり、比準割合が小さくなることから株価が下がると見込まれます。ただし、本稿執筆時点(平成29年5月31日)では前述2の類似業種のABCDの数値が国税庁より公表されておらず、今回の財産評価基本通達の改正による株式評価への具体的な影響は、このABCDの数値の公表後に検証する必要があります。

当サイトに掲載の文章等の無断転載を禁じます。

全ての著作権は税理士法人タクトコンサルティングに帰属します。

無断使用、無断転載が発覚した場合は法的措置をとらせていただきます。